アメリカで年会費無料は本当にお得なのか?

アメリカでは年会費ありのクレジットカードの特典が圧倒的

結論から言うと、年会費無料クレジットカードは必要最低限に留めたほうが吉です。

私は、駐在後1年が経過してクレジットカードが作れるようになったころ、年会費無料のカードを大量に作ってしまったため、今とても後悔しているのです。

年会費無料のクレカをなぜおすすめしないのかをまとめました。

後半では、年会費無料でも作った方がいいカードとその条件をご紹介しています。

アメリカで年会費無料はおすすめしない理由

理由1:特典が少ないから

年会費無料のカードはこれまで8枚作成しましたが、特典の現金価値は良くて300ドル程度です。

日本のクレジットカードと比べると2倍以上の価値がありますが、アメックスプラチナで得られる1750ドルや、ゴールドの1350ドルと比べると半分以下です。

アメリカンエクスプレスヒルトンホテル年会費無料カードで検証

年会費無料で一番人気なのがアメックスヒルトン / Amex Hiltonのクレカで、サインアップボーナスは70,000 Hilton Honors Bonus Pointです。

70000ヒルトンポイントは約450ドル程度の価値です。(アメリカのポイント解説サイトより)

ヒルトンカードは1ドル使用毎に3ポイント付き、1ポイントの価値はそこまで高くありませんが、無料カードにしては比較的ボーナスが多いです。

クレジットカードを紹介リンクを通して作成すると、紹介者には20000ヒルトンポイントが入ります。年会費無料でポイントが大きく見えるため、紹介料は稼ぎやすいといえます。そのため、多くのクレジットカード情報サイトでは絶賛されています。

紹介リンクでボーナスの増量をやっていることがあります。

年会費無料が絶対条件の人は、紹介リンクからお申し込みください。

※2022年6月 100kポイントプラス$100クレジットのキャンペーン中なので、今なら有料カードと同等の価値があると思います。期間限定なのでお急ぎください!

年会費ありのヒルトンサーパスアメックスクレジットカード(Hilton Express Surpass Card) と比較

年会費無料のヒルトンカードと、どちらが得なのか検証してみましょう。

※年会費無料のカードと有料カードの両方作ってもボーナスをもらえます。

ボーナスは130,000ヒルトンポイントなので、通常より60,000ヒルトンポイント多いです。

これは現金価値にして340ドル程度多いことになりますから、年会費$95のもとが取れています。

ホテル宿泊のポイント付与率も高く、1ドルあたり5ポイント多く稼げます。

100ドルのホテルに10泊すれば5,000ヒルトンポイント≒30ドル相当 の差がつきます。

その上ヒルトンのゴールドステータスがつくので、宿泊の際に朝食が無料になります。(10泊で100ドル相当)

また、年間15000ドル、つまり毎月1,250ドルずつ使えば、週末一泊無料宿泊券がもらえます。

以上を踏まえ、先に年会費無料のヒルトンカードを作ってしまった私は、もしタイムマシンに乗って過去に戻れるとしたら、年会費無料のヒルトンカードではなく、95ドルかかるヒルトンカードを選択するでしょう。

以上のように、年会費無料のカードと比べて、年会費有料のカードの方がお得であるケースがほとんどです。

買い物をしていてレジでおすすめされる年会費無料のカードも作らないほうがいいです。

何も知らなかった当時、GAPやトイザらスなど特典が無いに等しいカードを複数枚作りましたが、以下の理由2と3により非常に後悔することとなりました。

理由2:クレジットスコアに影響するから

高いクレジットスコアの人には、車やバイクを買う時にお得な金利が適用されます。

低いと、作れないクレジットカードが出てきたりと、いろいろ不便です。

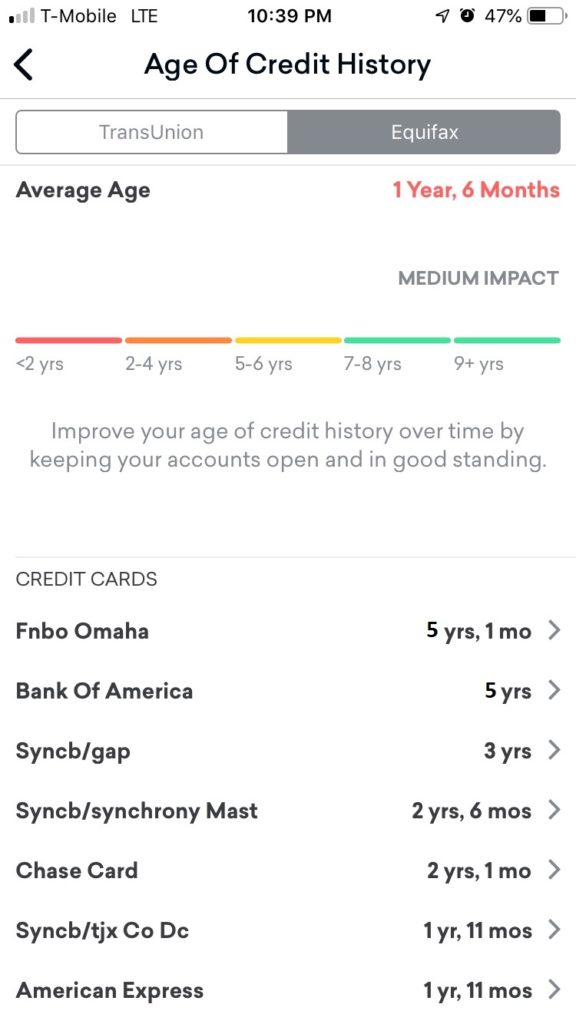

クレジットスコアに一番大きな影響を与えるのが、平均クレジットヒストリーの長さです。これが1年未満だとほとんどのカードが作れません。

アベレージクレジットヒストリーの長さは全てのクレジットカードアカウントの平均です。

新しくカードを作るとクレヒスの平均が引き下げられるので、スコアが悪化します。

Credit Karmaなどのアプリをダウンロードすれば自分のスコアを一目で確認できます。

頻繁に確認し、平均クレジットヒストリーが1年以上になるように調整しながら新しいクレジットカードを申し込んでいくと良いです。

理由3:他のカードを作れなくなるから

理由2に関連しますが、年会費無料のカードをたくさん作ることによって、クレジットヒストリーが短くなり、カードを申し込んでも却下されることになります。

500ドル以上の価値が見込めるカードがざらにある中でみすみす機会を逃すのは非常にもったいないことです。

さらにはチェース銀行発行サファイヤカードを始め、2年間で5枚以上のクレジットカードを作っている人は作れないカードが複数あります。

そういったカードは特典の価値が1000ドルを軽く超えてくるので、先に作った方がいいです。

アメリカ生活の期間が数年に限定されている方は、作れるクレジットカードの数も限られます。作る順番を誤らないようにしましょう。

5枚以上作ってしまってChase Sapphire Preferredが作れなかった方はCiti Premierを試してみてください。

ほぼ同じような特典で、中々使えるカードです。

チェースルールに抵触しないビジネスカードを作るという方法もあります。

少しハードルが高いですが、サラリーマンも簡単に作れるので、トライしてみる価値ありです。

こちらの記事ではこれまで作成したクレジットカードの特典を一覧で比較しています。

年会費無料のクレジットカードの価値がどれだけ低いのか比較することが出来ます。

2年目以降年会費が発生するものは、特典もいいですね。

作ってもいい年会費無料のクレジットカード2選

年会費無料でも作るべきクレジットカードがある。

一定の条件下では作った方がいい年会費無料のクレジットカードがあります。

1.アメリカ移住直後

アメリカ移住直後1年間はほとんどのクレジットカードが作れません。

そこでおススメしたいのが、最初の一か月目に銀行やストア系の年会費無料クレジットカードを作ることです。

クレヒスが無いために限度額が300ドルとかになるので、使い勝手が悪すぎですが、渡米直後でも作れるものがあります。

2-3枚作って少しずつ使い続ければ、クレヒスが蓄積され、1年後新しくクレジットカードを発行した際に平均クレジットヒストリーがあまり短くならなくて済むので、立て続けに次のカードを発行することが出来ます。

半年-1年後など出遅れてしまった場合は、もう作るのをやめた方がいいです。

2年間で5枚しか発行できないルールのクレジットカードがあり、2年経つのを待ってられなくなるからです。

2年5枚ルールのカードを発行し終えて、アメックスなど縛りの緩いカードを複数申し込み始めるときに、年会費無料で初期に作り長く持ち続けているカードが効果を発揮します。

2.アメックスビジネスブループラスカード

アメックスポイントは3大主要エアライングループのどのマイルにも交換できるため、リワードポイントの価値が圧倒的に高いです。

年会費有料のカードを作ってサインアップボーナスをもらってから、年会費を節約するために解約をするのが一番コスパが高いのですが、リワードポイントプログラムのカードを1枚も持っていない状態になると、ポイントが没収されます。

没収されないためにも、年会費無料のアメックスリワードポイントプログラムのクレジットカードを一つ持ち続ける必要があります。

唯一にしておススメはアメックスビジネスブループラスカードです。

Amex Business Blue Plusカードの申し込みはこちらからできます。

年会費無料のクレジットカードまとめ

年会費無料クレカ体験談&注意点まとめ

限られた在米期間の中で発行できるクレジットカードは限られています。年会費無料のクレジットカードをたくさん作るのは得策ではありません。

年会費無料を5枚作って500ドル稼ぐより、年会費を100ドル払うカードを5枚作って2000ドル稼ぐ方がいいです。

状況に合わせて必要最低限の年会費無料のクレジットカードを作るようにすれば、利益を最大化することが出来ますので、調べてみてください。

2枚以上申し込み予定の方は是非紹介ボーナスマッチングプログラムも検討してみてください!

<その他リンク>

個別カードの使い倒しガイド記事

Amex Platinam Amex Gold Amex Green Chase Sapphire Citi Premier Marriott Bonvoy Amex Business 発行順序のおすすめガイド 年会費・ボーナス一覧&管理法 紹介リンク一覧 アメックスポイント貯め方 ミールキット(ブルーエプロン)をクレカで使い倒す ハローフレッシュ

貯めたマイルでおすすめの旅行先

カリブ諸島

魅惑のキューバ$300(+別室送り体験談) スキューバの聖地グランドケイマン諸島$300 飛行機好きにはたまらないセントマーチン$300(+紛争体験)

米国内穴場

奇怪アーミッシュコミュニティ$100 冬のイエローストーン$300 フロリダビーチ アメリカゴルフのすすめ キャンピングカー(RV)体験 カジノポーカーのすすめ タイムシェアの勧誘を乗り切ってタダで宿泊する方法 アメリカ辺境の地特集

旅・飛行機 関連

マリオットホテルを使い倒す ANAファーストクラスレビュー ファーストクラス予約のコツ 評判最悪&激安スピリット使い倒す 飛行機に乗り遅れた場合の対処 プライオリティパスラウンジ制覇

銀行口座を新規開設して600ドルのボーナスをもらう方法

資産運用は米国株式投資!初心者におすすめのアプリ ロビンフッド/Robinhood

読者様のクレジットカード紹介コード掲載の募集をツイッターでアナウンスしてます!

その他にもアメリカ生活で役立つライフハックをツイートしてますので、フォローよろしくお願いします!

コメント

コメント一覧 (7件)

いつも有益な情報をありがとうございます。

当方、先月海外赴任してきましたが、1年後からChaseのクレジットカードを発行する予定でおります。

現在、ANA USカードを所有しており、日本のAMEXの履歴を活用して、AMEXビジネスカードの発行承認を得たところになります。

今年は、AMEXビジネスカードを中心に発行していく予定ですが、来年以降のクレジットカード発行を見据えて、今のうちに通常のAMEXカードを発行すべきか悩んでおります。

記事に記載いただいた通り、①2枚使いでクレジット年数を稼ぐべきか、②5/24の枠を一つでも残しておくべきか、答えが出ないでおります。

来年以降にクレジットカードを連続発行した際の「平均クレジットカード年数の低下」は、どの程度クレジットカード発行に影響するかお解りになりましたら、ご教授をお願いいたします。

コメントありがとうございます!

チェースの5/24の枠はとても貴重なので、できるだけたくさん残しておくことをおすすめします!その間、ビジネスカードでしたらカウントされないので、どうしても作りたい場合は、ビジネスカードのみとするのが良いかと思います。

平均クレジットカード年数低下により、新たにクレジットカードが作れなくなることが一時的にありますが、それは少し待つことにより、平均クレジットカード年数が1年を超えればまた問題無く作れるようになるので、持っているカードをすべて解約したりしない限り、そこまで心配しなくても大丈夫です。

なので、ビジネスカードを発行しつつ、チェースの枠を残して2−3枚程度をキープし、1年経過後も解約しなければたくさんカードを作れるようになります。

無料のカードをたくさん作ったりしないように気をつけましょう!

コメントへの返信、ありがとうございました。

個人カードは、ANA USのみですが、チェースの枠を温存しつつ、当面はビジネスカード発行としようと思います。

引き続きよろしくお願いいたします。

良い戦略だと思います!

こちらこそよろしくお願いいたします!

先日は、質問にご回答いただき、ありがとうございます。

実は、クレジットスコアについて一つ質問があります。

現在、赴任から間もないため、ANA USAカードを利用してクレジットスコアを構築中になります。

毎月ANA USAカードを利用していますが、クレジット残高が悪影響を与えるのを防ぐため、Statementの前に全額支払っております。

ただ、Credit Karmaなどで支払い実績を見ると適切に反映されてないようにも見えますので、Statementに多少の支払い残額を残しておいた方が良いのかとも思っております。

ただ単に時間差があるだけかもしれないのですが、Statementに残額が残っていた方が良いのか、お解りになりましたら、お教えいただけますでしょうか?

そうですね。クレジットカードの上限が少ないうちは、上限の10−20%程度の利用を繰り返すと良いと聞いたことがあります。なので、Statementに10−20%くらい残るように調整されてはいかがでしょうか?超えそうならその分だけ締め日までに繰り上げで支払うようにしたらいいかと思います。基本的に重要なのはヒストリーの長さなので、Credit Karmaで平均クレジットカード保有月数が毎月増えているようであれば問題ないと思います。毎月の支払額の影響は小さいと思います。

早速のご回答、ありがとうございます。

実は、ここ数ケ月スコアが全く変化していないので少し心配になっておりました。

確かに、支払額の影響は少ないのかと思いますし、あせっても仕方ないので、利用を続けていこうかと思います。